この記事を書いた人

ARUHI 住み替えコンシェルジュ

編集部

住み替えのプロ、ARUHI 住み替えコンシェルジュがわかりやすくご説明し、一人ひとりに寄り添った、安心できる住み替えを徹底サポートします。

2023.08.28

2023.08.27

目次

家を売却するなら住み替え先を探さなければなりませんが、住宅ローンの返済から解放されて今よりも魅力的な場所で暮らせます。

家を売却すると売主にはどのようなメリットがあるのでしょうか。

将来の売却価格下落リスクを回避

不動産は、ほとんどの場合において築年数の経過と共に売却価格が下がっていきますが、近隣の類似物件の成約事例にも大きな影響を受けます。

例えば、同程度で同規模の右隣の家が5,000万円で売れたなら、自分の家も同時期であれば5,000万円前後で売れると推測できそうです。

しかし、その後に左隣の家が4,800万円で売れたなら、その後に自分の家を5,000万円で売るのは難しくなります。つまり、類似物件の直近の取引事例がその後の売却相場に大きく影響するのです。

ですから、不動産を所有し続ければ、築年数の経過と近隣の成約事例によって売却価格は常に下落リスクにさらされているといえるでしょう。

所有する経費がかからない

家を売却すれば、下記のような所有している間の維持経費がなくなります。

住宅ローンの返済から解放される

住宅ローンは毎月の返済を約30年間も繰り返します。しかし、家を売却して住宅ローンを完済すれば、毎月の返済から解放されて身軽になれるのです。

売却金が手元に残る

売却金から住宅ローンの残債と売却経費を差し引いてもまだお金があれば、手元に資金として残せます。

売却益に対して税制優遇が受けられる

売却益には不動産の所得期間に応じた税率で「譲渡所得税」が課税されます。ただし、マイホームの売却なら売却益があったとしても最大3,000万円までは控除してくれるため、少々の利益であれば控除を受けて非課税です。

いつ売れるか分からない家は、売却してもすぐに買い手が付くかどうか分かりません。

家を売却すると売主にはこのようなデメリットがあります。

売却の諸費用がかかる

家を不動産会社に依頼して売却した場合には所定の手数料がかかります。住宅ローンの残債がある家の売却諸費用は税抜き売却金額の約4%です。

住む家がなくなる

家を売却するといずれ買主に家を引き渡さなければならないため、住む家を探さなければなりません。

家が好条件で賃貸できれば、家賃収入でローンの返済ができて収入の柱が増やせます。

家を賃貸すると貸主にはどのようなメリットがあるのでしょうか。

賃料収入が不労所得になる

自分が働かなくても、賃借人が入居し続ける限り毎月家賃収入があります。

投資物件の取得費用は数年間の減価償却によって利益を圧縮できるうえに、万一運用が上手くいかずに出てしまった損失も利益と相殺できるため、不動産投資事業は収入の増加だけでなく節税対策としての活用も期待できます。

運用コストは経費として計上できる

家を賃貸物件として運用するには、水光熱費や不動産会社への業務委託料がかかります。また、入居募集をするに別途必要になるのはリフォーム代や広告宣伝費です。

不動産収入に対する所得税を計算するには、これら税金・火災保険料・税理士や司法書士へ報酬などの運用実費は経費として計上できるため、売上(家賃収入など)から差し引いて利益が圧縮できるので節税になります。

相続税の節税対策になる

相続した財産には相続税がかかりますが、現金を相続するよりも賃貸している土地や建物の状態で相続したほうが相続税が格段に安くなります。

例えば、現金で1億円を相続するのに比べ1億円で購入した賃貸物件で相続すると、相続税が50%以下になることも珍しくはありません。

家を賃貸すると貸主にはこのようなデメリットがあります。

居住用不動産の税制優遇が受けられなくなる

マイホームでは、居住用不動産に限った「住宅ローン控除」などの税制優遇がいくつもあります。しかし、自己居住から賃貸に変わると受けていた税制優遇があっても対象から外され、優遇されなくなった結果税金が上がるのです。

住宅ローンから投資用ローンへ借り換える

住宅ローンは自己居住用の家を購入する場合に限られるため、自己居住ではなく賃貸にする場合には、原則として住宅ローンから投資用ローンへと借り換えなければなりません。

投資用ローンは住宅ローンよりもはるかに金利が高いので、家を自己居住から賃貸に変えると毎月の支払い金額も支払総額も高くなります。

金利が変動するリスク

家のローン金利が変動金利なら金利は毎月見直されるため、もしも金利が上昇すれば返済額も上がるというリスクがあります。

確定申告をしなければならない

給与所得者(サラリーマン)が所有する家を賃貸して収入を得ている場合には、不動産収入は給与とは別の収入として確定申告によって所得税を計算し納税します。

確定申告は、1月から12月までの不動産収入について翌年の2月16日から3月15日までの間に税務署へ申請します。

滞納リスクがある

入居者は毎月定額を家賃として支払いますが、なかには家賃を滞納する方がいます。このように賃貸借契約を交わしていても家賃が確実に入ってくる保証はなく、滞納されると収入が減って滞納の督促業務が増えるというリスクもあるのです。

常に賃料下落や空室リスクがある

募集家賃や契約家賃は、同時期に募集しているライバル物件の家賃や募集時期などの影響を受けて1年のなかでも変動しています。そして、築年数が経過すると家賃は下落する傾向にあります。

そのため、家賃収入は一定ではなく下落して減少するリスクと、入居者が決まらない空室期間は家賃が入ってこないという空室リスクがあるのです。

ランニングコストが変動する

賃貸物件の運用にかかるランニングコスト(管理委託料・広告宣伝費・その他の対策実費)は、経済指標や物価の変動にあわせて変動します。

また、法令が厳格化された影響で手続きや法令点検などが増えると、それにかかる費用が増えていきます。

例えば、消防設備の法令点検項目が増えると、点検が複雑になった分だけ消防設備業者からの請求額が増えますが、増加したコストは単に家主の負担が増えるということになるのです。

賃貸契約の更新リスクがある

賃貸借契約の更新時に更新料を支払う契約内容になっている場合は、更新料の支払いが別の物件への引っ越しの動機になる場合があります。

危機管理やクレーム対応が大変

賃貸物件の運用では、自然災害や防犯などの危機管理は家主の責任になることがあり、また騒音やゴミ問題などのクレーム対応も家主が対応しなければなりません。

家を売却する際には必須の税金と、該当する場合にだけ支払う税金をご紹介します。

家を売却するには下記の税金がかかります。

家の売却によって利益が出た場合には、下記の2つから不動産の所有期間に応じた料率で譲渡所得税がかかります。

なお、実際の所有期間が5年を超える場合でも判定時期によっては短期譲渡所得に分類される場合があるため注意が必要です。

| 所得税率 | 住民税率 | 合計税率 | |

| 短期譲渡所得税 | 30.63% | 9% | 39.63% |

| 長期譲渡所得税 | 15.315% | 5% | 20.315% |

税率を掛ける課税譲渡所得の計算方法

この税額計算式にある取得費および譲渡費用の定義や費用例は下表のとおりです。

| 取得費の例 | ・土地の購入金額

・建物の購入金額から減価償却費を控除した金額 ・上記以外で購入時に際してかかった費用 (例) 仲介手数料・登録免許税・司法書士費用、不動産取得税、印紙税、固定資産税、建物解体費用、リフォーム費用など |

| 譲渡費用の例 | ・上記取得費および維持管理費用を除く費用

・譲渡に際し譲渡のために直接支払った費用 ・譲渡に際し譲渡価額を増大させるために支払った費用 (例) 仲介手数料・登録免許税・司法書士費用、印紙税、土地測量費用、建物解体費用、広告料、弁護士・税理士・コンサル費用、リフォーム・クリーニング費用、固定資産税・都市計画税など |

居住用財産を譲渡した場合の3,000万円の特別控除の特例

ただし、自己居住用の家を売却する場合には売却益(課税譲渡所得)から最大3,000万円を控除してくれる特別控除制度があります。

一般的なマイホームの売却で売却益(課税譲渡所得)が3,000万円を超えることはまずないため、譲渡所得税が課税されることはないでしょう。

家を賃貸運用するする際にかかる税金は、所得税・住民税・290万円を超える不動産所得に対する事業税です。

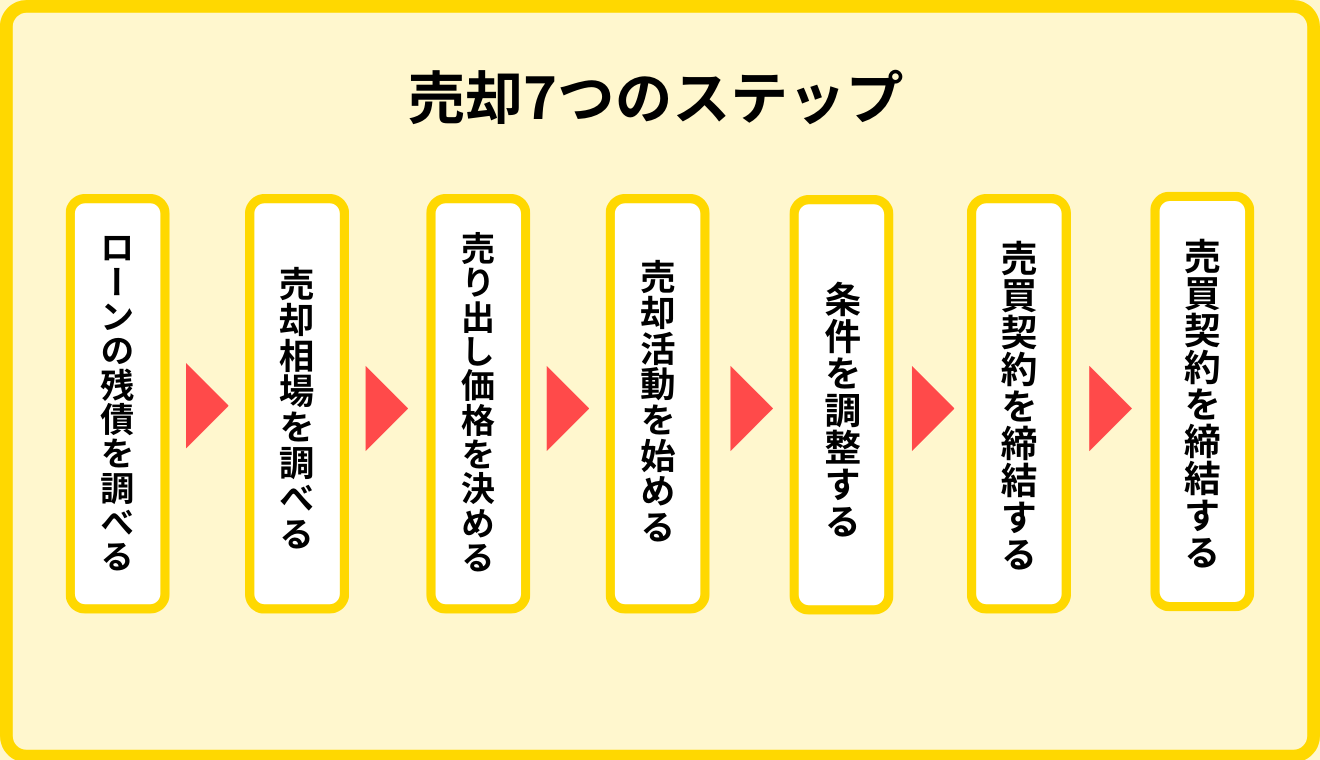

家の売却の手順は以下のようになります。

(1)ローンの残債を調べる

ローンの残債額によっては家を売却しても住宅ローンが完済できないため不足額に充てる自己資金がない場合にはオーバーローンという状態になります。ローンが完済できず抵当権が抹消できなければ家は売却できないので、それを確かめるためにローンの残債を把握する必要があるのです。

ローンの残債が確認できる書類は、家の購入時や金利変動後に銀行から送られていた「住宅ローン償還表(返済表)」もしくは毎年10〜11月に銀行から届く「住宅ローン残高証明書」です。

または、銀行のWebサービスにログインすれば各自で調べられる場合もあります。

(2)売却査定で売却相場を調べる

不動産会社へ家の売却査定を依頼して売却相場を確認します。売却査定額やその根拠は不動産会社によって若干異なるため、複数の不動産会社へ売却査定を依頼して比較しておくと安心です。

なお、取引事例のデータや公的資料などをみて2〜3日で査定結果が出る「簡易(机上)査定」と、家を訪問して正確な査定価格を計算して10〜14日で査定結果が出る「訪問査定」がありますが、不動産会社の売却査定は原則無料です。

(3)媒介契約を締結し売り出し価格を決める

売却を依頼する不動産会社とは媒介契約を締結します。

媒介契約は1社のみ締結する「専属専任媒介契約」もしくは「専任媒介契約」の場合と、複数社と締結する「一般媒介契約」の場合がありますが、どの媒介契約にするのかは売主が自由に決められます。

(4)売却活動をはじめる・内覧対応

売却活動がはじまると、内覧希望者が部屋を見に来るため、売主はその立ち会いをします。

(5)購入申込を受けて条件を調整する

部屋が気に入って購入したい方は「購入申込書(買い付け証明書)」の提出によって購入の意思表示と希望条件を提示してきます。

値下げ交渉があれば売主がその条件にするかを検討し、不動産会社を通じて買主へ返答します。

(6)売買契約を締結する

売買条件が折り合った場合には売買契約の締結へと進みます。

売主は買主から手付金を受け取り、売主と買主の双方が売買契約書に署名捺印すれば売買契約は成立です。

(7)売買代金を受け取り物件を引き渡す

売買契約の日から約1か月後に金融機関で残代金を決済し、売主から買主へ家の鍵や書類などを引き渡せば売買の取引は完了です。

決済日と同日に司法書士は法務局へ所有権移転登記を申請し、約1週間後に家の名義が新所有者へと変更されます。

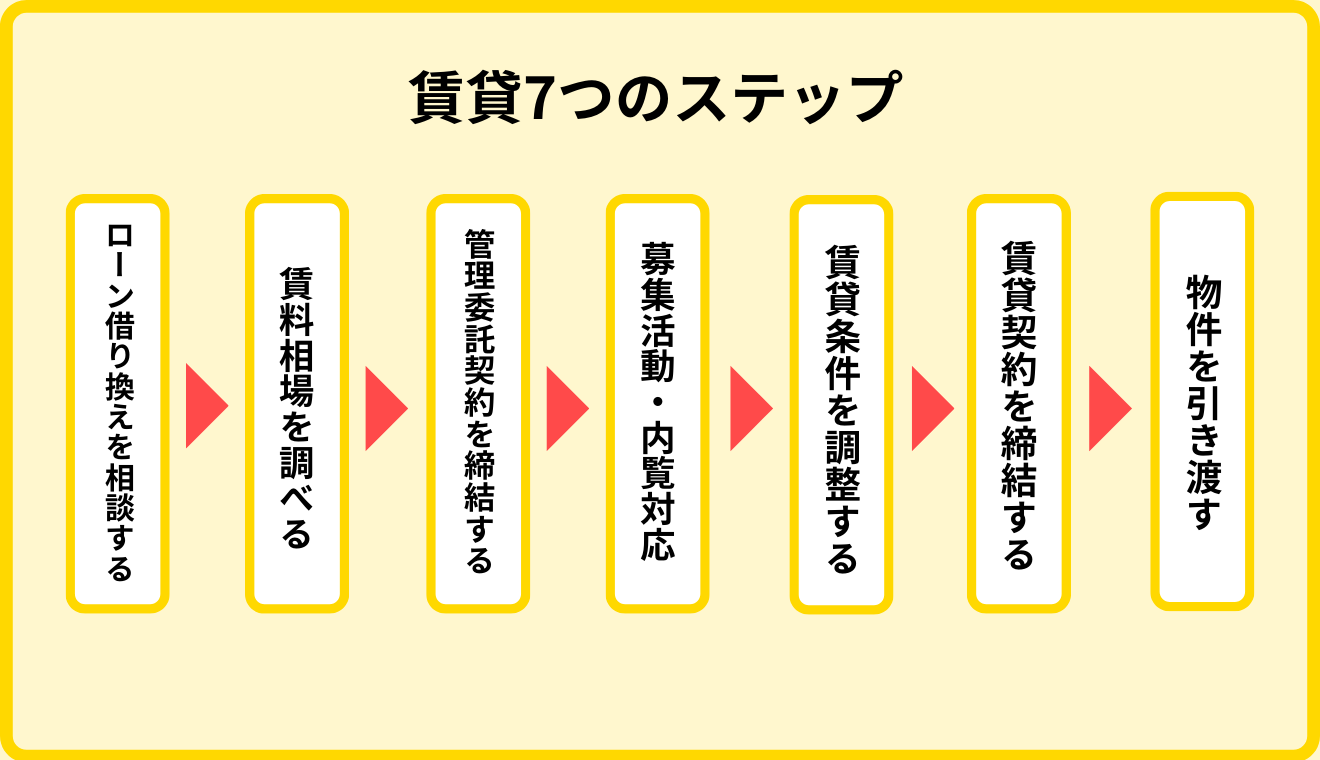

家の賃貸募集の手順は以下のようになります。

(1)金融機関にローン借り換えを相談する

自己居住用から賃貸へと家の用途が変わる場合には、たとえ返済中であっても原則として住宅ローンのまま継続することはできません。そのため、事前に銀行へその旨を伝えてローン借り換えの相談をしておく必要があります。

(2)賃貸査定で賃料相場を調べる

不動産会社へ家賃相場を調べるよう依頼します。

不動産会社によって査定金額が若干異なることがあるため、念の為に複数の不動産会社へ依頼して比較しておくとよいでしょう。なお、一般的に賃料査定には費用はかかりません。

(3)賃貸の管理委託契約を締結する

賃貸物件の運用では、入居募集活動・賃貸借契約手続き・入居後の管理がありますが、多くの場合に1社にすべて依頼します。

この管理業務の委託料は、固定額もしくは回収家賃の〇%のように料率で決められていることがあります。不動産会社が家賃回収を代行している場合には、管理委託料やその他の経費を差し引いたお金を家主へ毎月送金する形式です。

(4)募集活動をはじめる・内覧対応

最近はスマートフォンによる物件探しが主流になっているため、入居募集活動はSUUMOやアットホームやYahoo!不動産など、代表的な不動産ポータルサイトに掲載して行います。

そして、物件を見てみたいという連絡があった場合には、スケジュールを調整して内覧を実施します。

(5)入居申込を受けて入居審査と賃貸条件を調整する

入居申込書にある内容で審査をして、契約に進む場合には賃貸条件とともに不動産会社へ返答します。

(6)賃貸契約を締結する

不動産会社の事務所内で賃貸借契約を締結します。

賃貸契約は売買契約の場合とは異なり家主が同席して契約することはほとんどなく、賃借人の捺印が終わった書類に家主が署名捺印するなど、片方ずつ署名捺印する「持ち回り契約」が一般的です。

(7)決済金を受け取って物件を引き渡す

賃貸契約の決済金と引き換えに、不動産会社から借主へ部屋の鍵を引き渡せば賃貸借契約は完了です。

まずは賃貸に向いている物件かどうかを見極め、それに該当しないなら売却するという判断で問題ありません。

築年数が古い・駅から遠い・室内設備が古い・買物が不便・ライバル物件の供給が多いなど、賃貸物件としての訴求力が弱い場合には売却が向いています。賃貸の募集をしても入居者が決まりづらく、家賃も安いので利回り(収益性)が悪くなるからです。

ローンの残債が多い場合にも売却します。住宅ローンから投資用ローンに切り替えれば返済額が増えて利回りが悪くなり、最悪の場合には返済ができなくなるからです。

また、リフォーム費用が高くなりそうな部屋の状態ならコストがかかりすぎて利回りが悪くなるので、この場合も売却が向いています。

人気エリアにある・築年数が新しい・駅から近い・室内設備が新しい・買物が便利・家賃相場が高いなどの好条件なら賃貸が向いています。

高い家賃で入居者が決まりやすいため、利回りが高くて空室リスクも低くなるからです。

借り手にとって魅力的な条件が多い物件なら、詳細な運用コストを計算して不動産事業として成り立つのか判断するとよいでしょう。

賃貸物件として人気が出そうな条件をたくさん満たしているなら賃貸で運用するのがよいでしょう。

市場にあるライバル物件との優劣は不動産ポータルサイトを見れば不動産のプロでなくても推測できます。類似物件と比較して自分の家が優れているなら賃貸向きだといえそうです。

ただし、最終的には賃貸を主業とする不動産会社にアドバイスをもらってから決めることをおすすめします。簡単な収支ならすぐにシミュレーションしてくれるため、年間のコストや利回りが分かり、売却か賃貸かの判断がしやすくなるでしょう。

逆に、もしもライバル物件が市場に溢れていて自分の家が不人気物件になりそうなら、値下げ競争になるのが目に見えているので賃貸せず売却したほうがよいでしょう。空室期間が長引いてどんどん家賃が下がっていく様子を見るのは相当なストレスだからです。

実際に賃貸で募集をはじめる前には、より詳細な実質利回りのシミュレーションを行いましょう。

例えば、募集コスト・リフォーム代・管理委託料・火災保険・税金・緊急対策費などを加味して、賃料の下落や空室期間などで補正した厳しめの想定で計算してみることです。

それでも採算が合うようなら賃貸で募集する価値がありそうです。

普通借家契約は、入居者に更新の意思表示があり解約予告を発するまではいつまでも賃貸借契約が続きます。一方で、定期借家契約なら期日を区切って賃貸できます。

転勤はするものの数年後に戻ってくるのが明らかな場合には、定期借家契約で契約するとよいでしょう。ただし、期間満了日の6か月ないしは12か月前などに借主へ書面で解約期日を通知する必要があります。

それでも売却か賃貸の判断が難しい場合には、売却と賃貸の同時募集ができます。片方に申込が入った瞬間に他方の募集を止めることさえ忘れなければ、大きな問題に発展することはありません。

家を売却するか賃貸するかの判断は、賃貸物件としてのポテンシャルが高く客付けに苦労しない物件かどうかをまず見極めましょう。ただし、売却すれば全ての義務がなくなりますが、賃貸運用を続ければ管理の手間や毎月のコストがかかり、返済もしていかなければなりません。

損か得かもしくは事業として成立するかの判断は重要ですが、そもそも入居者に快適な住まいを提供して喜んでほしいという気持ちを持っているかという点は重要です。なぜなら、おもてなしや奉仕の気持ちがない方は賃貸事業で顧客目線になれない可能性が高いからです。

いずれにしても、売却が賃貸かの判断やそれぞれの手続きには信頼できる不動産会社のサポートが不可欠です。ですから、不動産会社探しに失敗しないよう十分注意しましょう。

住み替えの基礎知識や注意点が分かる「住み替えガイドブック」がもらえ、土日祝対応のオンライン相談のサービスがある「アルヒ住み替えコンシェルジュ」の各種サービス内容をご覧ください。売却と賃貸の詳しい違いや向き不向きについて、また費用や税金など分かりにくいことは、住み替えコンシェルジュへぜひお気軽にご相談ください。

\ご自宅にいながら約60分で相談できる/

ARUHI 住み替えコンシェルジュ

編集部

住み替えのプロ、ARUHI 住み替えコンシェルジュがわかりやすくご説明し、一人ひとりに寄り添った、安心できる住み替えを徹底サポートします。

住み替えガイドブック

住み替えガイドブック

【最短60秒】ご自宅の今の価格がわかります

住み替えの流れや資金計画などがわかる!

住み替えの流れや資金計画などがわかる! オンライン相談申し込み

オンライン相談申し込み まずはお電話で相談

まずはお電話で相談