この記事を書いた人

ARUHI 住み替えコンシェルジュ

編集部

住み替えのプロ、ARUHI 住み替えコンシェルジュがわかりやすくご説明し、一人ひとりに寄り添った、安心できる住み替えを徹底サポートします。

2024.06.17

2023.08.27

住宅ローンの残債がある(まだ返済をしている)家は売却できるのでしょうか。それは、ローンを完済すれば売却が可能です。ただし、ローンの残債がある家の売却は、事前の綿密な調査によって、しっかりとした資金計画を立てておく必要があります。本記事では、ローンの残債がある家の住み替え手順や売却費用の目安金額について解説しています。また、オーバーローンの解消方法や住み替えで利用できる節税の特例についても触れていますので、住み替えのご予定がある方はぜひ最後までお読みください。

\まずは無料で基本から学べる/

多くのマイホームの売却は住宅ローンの残債がある状態で行われており、特に旧居を売却して新居を購入する「住み替え」の場合には、残債がある状態で売却するのが一般的です。

ただし、住宅ローンの残債がある家の売却では、以下の手順が必ず必要になります。

住宅ローンを組んで新居を購入して家を住み替える場合に、旧居の住宅ローンが残ったまま新居の購入で新たに住宅ローンを組むことは原則できません。そのため、いまの家に住宅ローンの残債がある場合には、旧居の売却金で必ず住宅ローンを完済しておかなければならないのです。

また、旧居の住宅ローンを完済しなければ、旧居の購入時に住宅ローンの融資実行と同時に銀行が設定した「抵当権」が抹消できないため、旧居が売却できないことになります。

抵当権とは、住宅ローンを借りた債務者(家の購入者)が購入した家や土地に対して銀行が設定する権利です。住宅ローンで借りたお金で家を購入した方はその家の所有者になりますが、住宅ローンの返済ができなくなれば銀行はその家を取り上げて競売にかけ、売却した代金で貸し付けた資金を回収します。銀行が家や土地に設定して、万一の場合でも資金を回収する手段にできる権利を抵当権といいます。

不動産は抵当権が付いたままでも売却すること自体はできます。しかし、抵当権が設定されたままの不動産は、自分が所有権を持っていても抵当権が実行されれば第3者が強制的に不動産を取り上げるというリスクがあるため誰も購入しません。つまり、住宅ローンの残債があり抵当権が残ったままの家は、実質的に売れないということになるのです。

売却金で住宅ローンを一括返済すると、銀行は家の所有者(債務者)に対して「完済証明書」を発行します。抵当権はこの完済証明を添付して法務局へ登記申請すれば抹消できます。

抵当権が付いた不動産の売買では、新しい所有者へ所有権が移転する前に司法書士が必ず

抵当権を抹消してくれているのです。

住宅ローンの残債がある家は、売却金で住宅ローンを完済して抵当権を抹消すれば売却できます。しかし、売却金で住宅ローンが完済できない場合は抵当権が抹消できないため、売却に取りかかる際にあらかじめ調べておかなければならないのです。

住宅ローンを返済し続けるとローン残高は少しずつ減っていきます。いまどれくらいの残債があるのかを調べるには、銀行から毎年送られてくる「残高証明書」もしくは住宅ローンを借りて家を購入し、新居に引っ越したあとで家に送られてくる「住宅ローン償還表(または返済表など金融機関によって呼び名が異なる)」を見れば確認できます。

また、銀行のWebサービスにログインすれば調べられる場合もあります。

不動産会社は家の売却活動に入る前には必ず住宅ローンの残債を確認します。そのため、売却査定をする際には残高証明書などで用意してローン残高を把握する必要があるのです。

家を売却する際には不動産会社へ売却査定を依頼します。この売却査定では、不動産会社が公示地価や固定資産評価額や路線価などを使い、さらに類似物件の直近の取引事例を調べて、3か月程度で売却できるであろう価格を計算します。

どの不動産会社もおおむね同じデータを参照するため、複数の不動産会社に売却査定を依頼してもだいたい似通った査定額になるはずです。しかし、査定をしたのが1社だけですと間違った査定額を提示されても気づくことができないため、売却査定は必ず複数社に依頼して査定内容を比較すべきでしょう。

住宅ローンの残債は売却金で一括返済しますが、売却金の全額が返済にまわせるわけではありません。売却には仲介手数料その他の諸費用がかかるため、売却金からそれらを差し引いて残ったものが返済に充てられる金額になります。

売却で必要な費用の目安額は、売却金額の約4%です。詳細は下表をご参照ください。

4,000万円で戸建てを売却した場合の概算の売却費用

| 売却時 | |

| 仲介手数料(約3.3%) | 約132万円 |

| 印紙税 | 1万円 |

| 住宅ローン返済手数料 | 約2.2万円 |

| 登録免許税 | 約0.4万円 |

| 司法書士費用 | 約1万円 |

| 合計 | 約136.6万円 |

| 売却金額の約3.41% |

つまり、この場合に住宅ローンの返済に充てられる金額は、約3,863万円です。

売却金4,000万円 – 売却費用約137万円 = 約3,863万円

アンダーローンとオーバーローンは、住宅ローンの残債と売却価格によって区別します。

アンダーローンとは?

上記の例で、住宅ローンの残債が3,500万円なら売却費用を差し引いて手元に残った3,863万円で完済できます。このように、売却金でローンが完済できる状態を「アンダーローン」 といいます。

アンダーローンの状態であれば住宅ローンが完済できて抵当権が抹消できるため、家は問題なく売却できます。

オーバーローンとは?

一方で、住宅ローンの残債が4,000万円であれば売却費用を差し引いて手元に残った3,863万円では完済できません。このように、売却金だけでローンが完済できない状態を「オーバーローン」 といいます。

オーバーローンの状態では住宅ローンが完済や抵当権の抹消ができないため、オーバーローンの状態を解消しなければ家を売却することができません。

\ご自宅にいながら約60分で相談できる/

住宅ローンを完済し抵当権を抹消して家を売却できる状態にするには、以下の4つの方法のいずれかでオーバーローンの状態を解消する必要があります。

オーバーローンの不足分が自己資金でまかなえる場合には、オーバーローンはそれほど深刻な問題にはなりません。ただし、住み替えの場合には旧居の売却や新居の購入である程度の現金が必要になるため、資金計画の策定や資金の調達手段の検討は必要です。

住み替えローンとは、ローン返済の不足分を新居のローンに上乗せして借りられるため、オーバーローンの状態を確実に解消できる便利なローンです。なお、住み替えローンは新居を購入して住み替えるのが前提のローンです。

ただし、新居の購入価格(担保価値)以上のお金を借りられるため、銀行にとっては万一の場合に資金が全額回収できないかもしれないリスクを負います。そのため、通常の住宅ローンよりもローン審査が厳しいうえに、貸付金利が高いというデメリットがあります。

したがって、希望すれば誰でもいつでも使えるような気軽なローンではありません。また、住み替えローンを利用して購入した家は購入時点ですでにオーバーローンの状態になっているため、その後の売却やさらなる住み替えがしづらくなる点にも注意が必要です。

住宅ローンの返済を続けていけば、ローン残高は確実に減っていきます。そのため、現時点ではオーバーローンの状態でも、返済が進めば将来的にはアンダーローンになるかもしれません。

ただし、残債が減っていてもその時点の売買価格が低ければ、やはりオーバーローンの状態になってしまうため、住宅ローンを返済し続けることで将来確実にアンダーローンになるという確約はないのです。

任意売却とは、オーバーローンの状態で住宅ローンの債権者である銀行の承諾を得て行われる特殊な売却方法です。

まず、銀行へのローン返済を止めて意図的に滞納状態にします。そして保証会社が債務者の代わりに銀行に対して住宅ローンの全額を一括返済(代位弁済)し、銀行が持っている住宅ローンの回収債権を保証会社へと移します。

保証会社は、裁判所に対して未回収債権に基づいて不動産の競売手続きをとり、強制執行直前の状態で売却活動がスタートします。任意売却は競売手続きを進めながらも強制執行の直前まで売却活動を行い、競売よりも高額で売却することで少しでも多くの資金を回収するために行われます。

したがって、不動産の迅速な現金化が任意売却の最大の目的であるため、売却価格は流通相場よりも安くなることがほとんどです。

任意売却は、裁判所の手続きを邪魔せずに進める必要があるため、売却担当者には法的知識や任意売却の経験値が求められるテクニカルな売却活動です。また、債務者の個人信用情報に住宅ローン滞納の記録が残り、数年間は金融機関からの信用がない状態になります。そのため、その後数年間はあらゆるローンが組めないというデメリットがあります。

家の住み替えでは旧居の売却と新居の購入の2つの手続きがありますが、どちらの手続きを優先して行うかによって「売り先行」と「買い先行」に分けられます。

売り先行とは、旧居の売却を確定させてから新居の購入に移る順番のことです。

売却が確定すれば手元資金が確定するので、住み替える新居購入の資金計画が確実に立てられます。そして、売却活動にじっくり取り組めるので、納得の価格で売却できる可能性が高まります。そして、旧居の住宅ローンが完済できるため、新居の住宅ローンは良い金利条件で組めるというのもメリットです。

しかし、旧居の引渡しをすると新居を購入するまでは仮住まいに引っ越さなければならないため、仮住まいへの引っ越しの手間や仮住まい費用がかかるのがデメリットです。

買い先行とは、新居の購入を確定させてから旧居の売却に移る順番のことです。

新居探しに充分な時間が割けるため、新居に対する希望条件やこだわりを満たす納得感の高い新居が見つけられます。そして、新居が確保できるので仮住まいを用意して引っ越すなどの手間や準備は必要ありません、また、旧居を空き家にしていつでも内さん覧できる状態になるため、売却しやすい状況が作れるというメリットがあります。

一方で、旧居の住宅ローンを残したまま新居のローンを組む(ダブルローン)ため、旧居が売れるまでは返済負担額が大きくなります。しかも、ダブルローンはローン審査が厳しく金利が高いため、利用できる方は限られてしまいます。

もしも、旧居の売却価格が想定よりも安くなってオーバーローンになれば、たくさんの自己資金を用意して住宅ローンを完済しなければならないリスクがあります。そのため、買い先行で自己資金が足りない場合は「つなぎ融資」を使う場合があり、一定の期間に売却できなければ不動産会社に直接売却する「買取保証」などを使う場合もあります。

つなぎ融資もローン審査が厳しく金利は高めであり、買取保証の買取金額は流通相場の約70%程度安くなることを覚えておきましょう。

住み替えの売却によって利益が出ても損失が出ても、課税額や控除額を計算して税務署へ確定申告をします。確定申告は不動産を売却した翌年の原則2月16日〜3月15日の間に書類の提出もしくはWeb申請で行います。

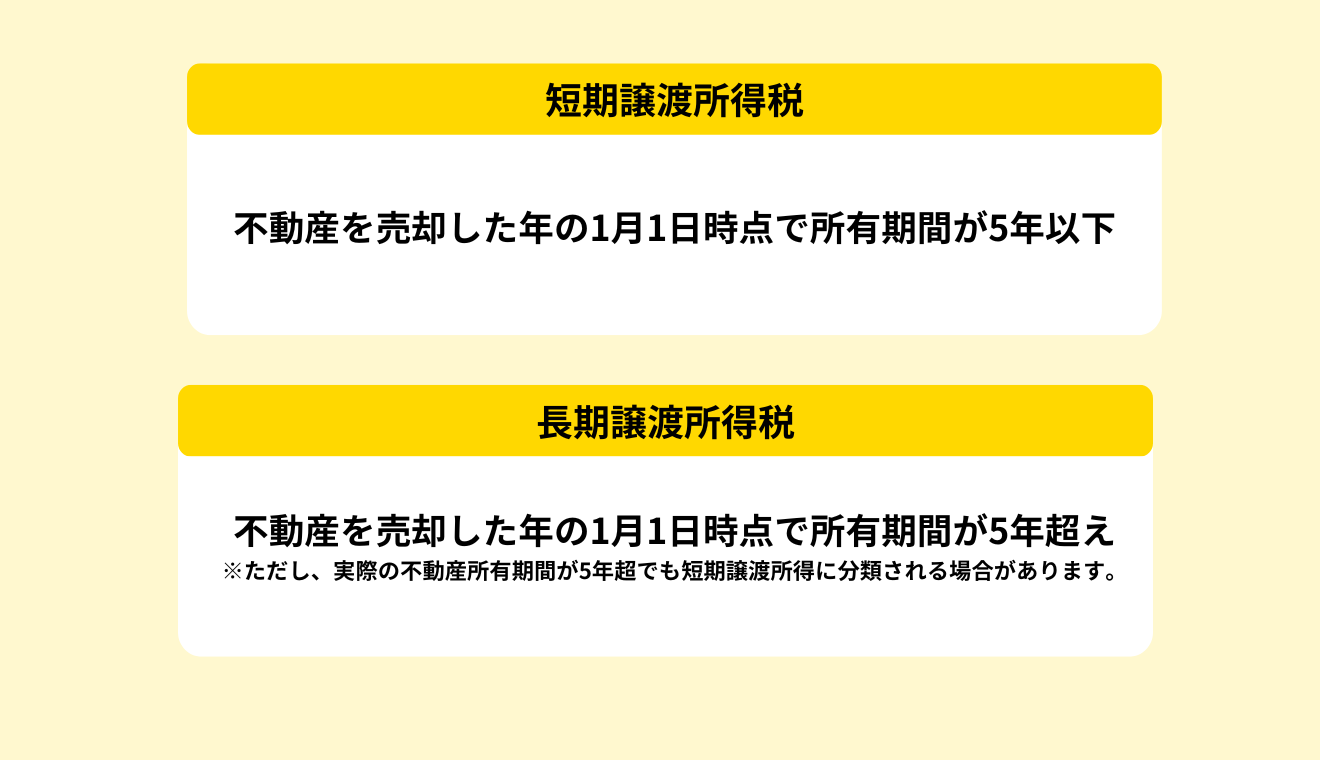

住み替えの旧居売却で、売却金から諸経費を引いたあとに利益が残った場合には、その利益に対して譲渡所得税がかかります。譲渡所得税率は旧居の所有期間によって下記のようになります。

| 所得税率 | 住民税率 | 合計税率 | |

| 短期譲渡所得税 | 30.63% | 9% | 39.63% |

| 長期譲渡所得税 | 15.315% | 5% | 20.315% |

なお、税率をかける前の課税譲渡所得は以下の計算式を使います。

課税譲渡所得 = 売却価額 – 取得費 – 譲渡費用

取得費

土地の購入代金や建物の現存価格(購入代金から経年劣化した価値を償却する)・購入時の仲介手数料や登記費用・印紙税その他

譲渡費用

取得費や維持管理費を除く費用で、譲渡もしくは価値増大のために直接支払った費用

譲渡時の仲介手数料・印紙税・登記費用・測量や建物解体費用・広告料・リフォームやクリーニング費用その他

ただし、取得費や譲渡費用の判断が難しいものは税理士や税務署へご相談ください。

居住用財産の3000万円特別控除

マイホーム(居住用財産)の売却で譲渡所得があっても、最大3,000万円までは控除してくれる特例があります。そのため、一般的な規模や条件のマイホームの売却では、ほとんどの場合で譲渡所得税は課税されないということになります。

売却益がなければ譲渡所得税は課税されず納税の必要はありません。し

かし、マイホーム(居住用財産)の売却による損失なら、一定の要件を満たせば所得税や住民税が複数年にわたって節税できる場合があります。ただし、売買当事者が親族ではないことなどいくつもの要件があり、制度適用には確定申告が必要な点にも注意が必要です。

なお、詳細についてはご自身でも必ず税理士や税務署にご確認ください。

居住用財産買換え等の場合の譲渡損失の損益通算及び繰越控除の特例

マイホームの住み替えで、旧居の売却で損失が出たうえで新居を住宅ローンで購入する場合に、一定条件を満たすと適用になります。

その場合には、他の所得と旧居の売却損を相殺(損益通算)し、相殺しきれない分は売却の翌年を含み最大3年間は繰り越して相殺(繰越控除)し続けられるため、数年間は所得税や住民税が安くなります。

特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

住宅ローンの残債がある旧居を残債よりも低い金額で売却し、譲渡損失が出た場合に適用できる特例です。

こちらは住み替えを条件としていない制度であり、住宅ローン控除と重ねての適用ができます。

損益通算ができる金額は、売却損かオーバーローンの金額の少ないほうで、こちらも売却の翌年から最大3年間繰り越して控除できます。

住宅ローンの残債があるままで家を売却するケースはよくあるため、それ自体は問題にはなりません。しかし、売却金ではローンが完済できないオーバーローンは解消しなければ売却できないことがお分かりいただけたでしょう。

また、借入可能な最大の金額でローンを組むとオーバーローンになりやすいため、普段から家のローン残高や売却相場を気にすることはとても大切だといえそうです。

そして、住み替え・住宅ローン・諸費用や税金など、難解な不動産や税の仕組みについては、思い立ったらすぐに信頼できるエージェントなどにご相談されることをお勧めします。

住み替えの基礎知識や注意点が分かる「住み替えガイドブック」がもらえ、土日祝対応のオンライン相談のサービスがある「アルヒ住み替えコンシェルジュ」の各種サービス内容をご覧ください。

\ご自宅にいながら約60分で相談できる/

ARUHI 住み替えコンシェルジュ

編集部

住み替えのプロ、ARUHI 住み替えコンシェルジュがわかりやすくご説明し、一人ひとりに寄り添った、安心できる住み替えを徹底サポートします。

住み替えガイドブック

住み替えガイドブック

【最短60秒】ご自宅の今の価格がわかります

住み替えの流れや資金計画などがわかる!

住み替えの流れや資金計画などがわかる! オンライン相談申し込み

オンライン相談申し込み まずはお電話で相談

まずはお電話で相談