この記事を書いた人

ARUHI 住み替えコンシェルジュ

編集部

住み替えのプロ、ARUHI 住み替えコンシェルジュがわかりやすくご説明し、一人ひとりに寄り添った、安心できる住み替えを徹底サポートします。

2024.06.13

2023.08.27

目次

\【全14ページ】住み替えガイドブック/

住み替えとは、現在住んでいる家(旧居)を売却して住み替える家(新居)を購入する一連の手続きを指します。そして、住み替えにはおもに以下の3つの方法があります。

売り先行とは、先に旧居の売却に取りかかり、売却を済ませてから新居探しをする方法です。

売り先行のメリットとしては、先行する売却によって旧居の住宅ローンを完済するため、次の購入時の住宅ローンが良い条件で組みやすくなります。また、売却を済ませて手元資金が確定するので、新居の購入に関する資金計画が立てやすく、資金が足りなくなるようなトラブルを回避しやすくなります。

そして、売却活動にじっくり取り組めるため、相場並みの納得価格で売却できる可能性が高くなるでしょう。

ただし、先に売却した旧居をすぐに引き渡さなければならない場合には、いったん仮住まいに引っ越さなければなりません。引っ越し作業の手間や賃貸物件の契約などでまとまった費用がかかってしまうのがデメリットです。旧居の決済・引き渡し時期を買主と相談して調整してみるとよいでしょう。

買い先行とは、先に新居を購入してから旧居の売却に取りかかる方法です。

買い先行のメリットとしては、納得のいく新居を見つけてから住み替えられる点であり、仮住まいも必要ありません。しかし、旧居の住宅ローンを残したままで新居を購入する(ダブルローン)ため、売却が完了するまではローンの支払いが高額になります。

しかも、銀行のローン審査では収入額に占める返済額の割合(返済比率)が大きいと審査には通りません。つまり、ダブルローンやつなぎ融資(新居購入資金を短期間だけ融資)の利用を希望しても誰もが審査に通るという保証はありません。そのため、買い先行は旧居のローンを完済している方や収入額が高い方に限った方法であるといえます。

また、旧居の売却額が想定よりも安くなって住宅ローンが完済できない場合には、不足分を自己資金で補う必要がでてくるなど、途中で資金計画が狂ってしまうリスクもあるのです。

売り買い同時進行とは、旧居の売却と新居の購入を同時に進めていき、売却と購入の決済・引渡しを同日で一気に終わらせる方法です。

この方法ですと、ダブルローンやつなぎ融資・仮住まいへの引っ越しは必要なく、もっとも少額の資金と手間で完了するため、住み替えの理想形ともいえます。

しかし、売却と購入を同時に済ませるということは売却も購入もじっくりと取り組む時間がとれない場合が多く、売却価格や購入物件探しを妥協する場面があるかもしれません。また、売却の買主や購入の売主と決済・引渡しスケジュールを完璧に調整しなければならず、シビアなタイミングを合わせる高度なスキルが求められるため、仲介担当者の経験値や力量が問われます。

なお、住み替えの場合によくある特約として「買い替え特約」や「買取保証」があります。

買い替え特約

旧居の売却より新居の購入の契約が先行する場合に購入の売買契約に付ける特約で、〇月〇日までに〇〇万円で旧居が売れなければ購入契約を白紙解除できるという内容の特約です。もしもこの条件を満たす場合には、手付金や違約金を支払わず無条件で購入契約の解除ができるのです。

ただし、購入物件の売主にとってみれば売買契約を無条件で解除されることは機会損失でしかないため、必ず付けられるものではなく売主の同意が得られた場合に限った特約です。

買取保証

一定期間を過ぎても旧居が売却できない場合に、あらかじめ売主と合意した金額で不動産会社が旧居を買い取るという内容の特約です。

どうしても買いたい新居があるのに売却ができなければ購入できないような場合には、確実に買い手がつく買取は便利な特約です。ただし、不動産会社は買い取った家を転売する目的で購入するため、購入・再販売の経費やリフォーム費用および再販売利益を見込んで買取金額を決めます。つまり、買取金額はほとんどの場合に流通相場よりもかなり安くなることに注意しましょう。

住み替えの売却に必要な費用を、売却時と売却後に分けて解説します。

旧居の売却時に必要な費用は下表のとおりで、費用の目安は売却金額の約4%です。

| 仲介手数料 | 法定上限額は、税抜き売却金額の3%+6万円と消費税 |

| 印紙税 | 売却の売買契約書に貼付して納税 売却金額により変動するが目安は1〜3万円 |

| 登録免許税 | 所有権登記名義人表示変更・抵当権抹消登記に必要な税金 物件1つにつき1,000円なので、土地と建物の2つに上記2つの登記をするなら4,000円 |

| 司法書士報酬 | 所有権登記名義人表示変更・抵当権抹消登記を司法書士に依頼する費用、目安は約1万円 |

| ローン一括返済手数料 | 銀行に対する手数料、目安は1.65〜3.3万円 |

場合によって以下の費用を見込んでおくとよいでしょう。

リフォーム費用

売却物件の印象をよくする程度の補修やクリーニング費用で、目安は3〜30万円

引っ越し費用

距離・梱包・荷物の量によるが目安は10〜20万円

旧居の売却によって利益が出た場合には、譲渡所得税(復興特別所得税を含む)・住民税がかかることがあります。ただし、売却金から取得費や経費などを差し引いて利益が残った場合に限られます。

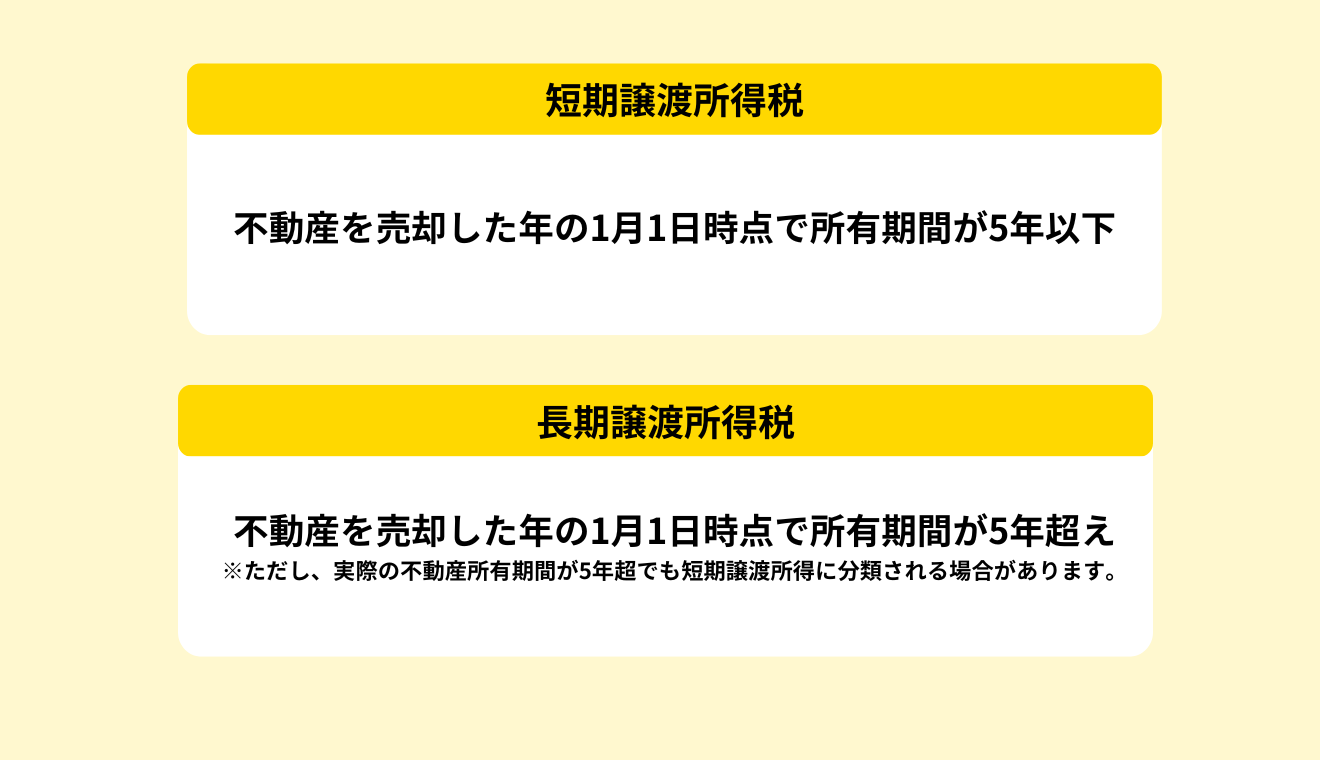

譲渡所得税などの税額を計算する際の税率は、不動産の所有期間に応じて以下のように分類されます。

なお、下記のように実際の不動産所有期間が5年超でも短期譲渡所得に分類される場合がある点にご注意ください。

購入期日:2015年3月3日

売却期日:2020年5月5日(実際には5年と2か月所有している)

判定期日:2020年1月1日(判定では4年と9か月所有とみなす)

上記の例ですと、実際の所有期間は5年と2か月ですが、判定期日は売却した年の年始1月1日であり所有期間は4年と9か月とみなします。このように、譲渡所得税の区分は実際の所有期間よりも短い期間として判定される点に注意しましょう。

譲渡所得税のそれぞれの税率は下表のとおりです。

| 所得税率 | 住民税率 | 合計税率 | |

| 短期譲渡所得税 | 30.63% | 9% | 39.63% |

| 長期譲渡所得税 | 15.315% | 5% | 20.315% |

税率をかける課税譲渡所得の計算式

課税譲渡所得 = 売却価額 – 取得費 – 譲渡費用

また、取得費および譲渡費用の定義や費用例は下表をご参照ください。

| 取得費の例 | ・土地の購入金額 ・建物の購入金額から減価償却費を控除した金額 ・上記以外で購入時にかかった費用(例) 購入時の仲介手数料・登録免許税・司法書士費用、不動産取得税、印紙税、固定資産税精算分、立ち退き料、建物解体費用、訴訟費用、違約金、リフォーム費用、改良造成費用など |

| 譲渡費用の例 | ・上記取得費および維持管理費用を除く費用 ・譲渡に際し譲渡のために直接支払った費用 ・譲渡に際し譲渡価額を増大させるための費用(例) 譲渡時の仲介手数料・登録免許税・司法書士費用、印紙税、土地測量費用、建物解体費用、立ち退き料、違約金、旅費・交通費、広告料、弁護士・税理士・コンサル費用、リフォーム・クリーニング費用、ゴミ撤去処分費用、引っ越し費用、固定資産税・都市計画税など |

実際に取得費や譲渡費用を適用する際には、念のため事前に税理士や税務署へ根拠となる資料を持参してご相談ください。

住み替えの購入に必要な費用を、購入時と購入後に分けて解説します。

新居の購入時に必要な費用は下表のとおりで、住宅ローンを組んで購入する場合の費用の目安は購入金額の約8%です。

| 仲介手数料 | 法定上限額は、税抜き売却金額の3%+6万円と消費税 |

| 印紙税 | 購入の売買契約書に貼付して納税 購入金額により変動するが目安は1〜3万円 |

| 登録免許税 | 所有権移転・抵当権設定登記に必要な税金所有権移転の税額は購入物件の固定資産評価額に応じて変動するが、目安は戸建てなら10〜40万円 抵当権設定の税額は借入金額に応じて変動するが、目安は戸建てなら2〜6万円 |

| 司法書士報酬 | 所有権移転・抵当権設定を司法書士に依頼する費用、目安は約5万円 |

| 融資手数料および保証料 | (1)融資手数料型 保証料:0円 融資手数料:融資額の2.2%(2)保証料一括前払い型 保証料:融資100万円あたり約2万円 融資手数料:0円(3)保証料金利上乗せ型 保証料:0円(ただし金利は+0.2%上乗せ) 融資手数料:0円 |

| 融資事務手数料 | 銀行へのローン手続きの手数料で目安は3.3〜5.5万円 |

| 火災保険料 | 建物2,000万円家財1,000万円の戸建て目安は、地震保険付きで1年間で9〜11万円 |

| 固定資産税清算金 | 決済日以降は買主負担のため日割りで精算、目安は3〜10万円 |

場合によって以下の費用を見込んでおくとよいでしょう。

リフォーム費用

購入物件を住める状態に補修もしくは水回り設備などを入れ替える費用で、目安は10〜100万円

引っ越し費用

距離・梱包・荷物の量によるが目安は10〜20万円

新居を購入した場合には、土地にも建物にも不動産取得税がかかることがあります。税額の計算方法は下記のとおりです。

| 原則 | 軽減税率 | |

| 宅地 | 固定資産評価額 × 4% | 固定資産評価額 1/2 × 3% |

| 建物 | 固定資産評価額 × 4% | 固定資産評価額 × 3% |

ただし、軽減税率は2024年3月31日までです。

上記の軽減税率以外に、土地や建物の固定資産評価額に対する控除があります。

例えば、面積100㎡の土地の固定資産評価額:1,000万円、延床100㎡の建物の評価額評価額1,000万円の築10年の中古戸建てなら、土地も建物も控除によって不動産取得税は0円になります。

実際の税金の納付は、自治体から家に郵送される納税通知書にもとづいて行います。

住み替えを売り先行で行い旧居を引き渡す場合には、新居を購入するまではいったん仮住まいへ引っ越すことになります。

家賃が15万円で管理費が1万円の賃貸マンションを仮住まいとして確保する際の費用の目安は下表のとおりです。

| 敷金 | 30〜90万円 |

| 仲介手数料 | 8〜15万円 |

| 入居初月の日割り家賃など | 3〜15万円 |

| 6か月住んだ場合の家賃など | 約100万円 |

| 引っ越し費用 | 10〜20万円 |

| 火災保険 | 0.7〜1.0万円 |

| 仮住まい費用の合計 | 150〜240万円 |

住み替えの資金計画では、ダブルローン・住み替えローン・つなぎ融資などは一般的ではないため、多くの方が行う売り先行もしくは同時進行のパターンでシミュレートします。

なお、自己資金の調達方法は下記のいずれかになるでしょう。

ただし、諸費用上乗せや諸費用ローンは審査が厳しく金利が高くなる点にご注意ください。また、マイホーム購入資金のための贈与の非課税枠を超えた場合には贈与税がかかる場合があります。

オーバーローンとは、旧居の売却金で住宅ローンが完済できない状態を意味します。住宅ローンが完済できなければ旧居に設定された抵当権が消せず、旧居が売却できない状態に陥ります。

もしも不足分が自己資金で補えれば、売却金と自己資金で住宅ローンを完済し、抵当権を抹消して旧居の売却ができます。しかし、自己資金や親族からの援助をもってしても資金が足りない場合には、以下のような別の方法を用いて売却することになるでしょう。

住み替えローンとは、旧居の住宅ローンの返済で不足する分を新居の購入費用に上乗せして借り入れるローンです。住み替えローンによって返済の不足分が確実に調達できるため、住み替えの売却でオーバーローンに悩む方にとって大変便利なサービスです。

しかし、銀行は購入する新居を担保に新居の価格以上のお金を貸し付けるため、新居は購入時点ですでにオーバーローンの状態になってしまうのです。また、銀行にとっては資金が全額回収できないリスクを背負うことにもなるため、住み替えローンの審査は通常の住宅ローンよりもはるかに厳しいうえに、貸付金利も高くなるのが特徴です。

また、旧居売却と新居購入の決済日を合わせなければならず、売却も購入もじっくり打ち込む時間がないかもしれません。

つなぎ融資とは、旧居を売却していない状態で資金を融資して先に新居を購入するためのローンです。その後に旧居を売却したお金で旧居の住宅ローンを返済し、新居購入の住宅ローンの実行時につなぎ融資分を返済して、最終的には新居の住宅ローンが1本だけが残る状態になります。

一定期間内に旧居の売却ができない場合を想定して買取保証を付けることがあるため、買取によってオーバーローンになる場合には、自己資金をかき集めてでも返済しなければならない場合があります。また、つなぎ融資も住宅ローンより金利が高く、手数料や保証料も余計にかかるため、大変便利なローンですがよく考えてから利用するようにしましょう。

なお、つなぎ融資は、注文建築で家を建てる際など最終決済までに着手金や中間金など分割支払い契約の場合に利用するのが一般的です。

アンダーローンとはオーバーローンの反対で、売却金や自己資金で住宅ローンが完済できる状態です。

ある時点でオーバーローンの状態であっても、住宅ローンを返済し続けるうちに元本が減少していって、いずれはアンダーローンの状態になるかもしれません。しかし、返済が進んで元本が減っていても売却相場が大幅に下がれば、依然としてオーバーローンが解消されないという可能性もあるため、確実な解決策とはいえません。

任意売却とは、オーバーローンの場合におこなう売却方法のひとつで、売却活動自体は一般的な仲介による売買と変わりません。

しかし、任意売却では住宅ローンを滞納した状態で3〜6か月経過し、銀行が持つ住宅ローンの回収債権が保証会社にわたってからスタートします。そして、保証会社の申請に基づいて家庭裁判所が不動産の競売手続きに入った状態から、実際の強制執行に着手する直前までの限られた期間に行う、特殊な売却方法です。

任意売却は、素早い現金化が最優先であるため流通相場よりも安い金額で売却します。保証会社はローンが全額回収できないものの、裁判所の強制競売より少しでも多くの資金を回収するために行うので、保証会社の承諾がなければ任意売却はできません。

また、住宅ローンを滞納して競売手続きに入った履歴は不動産所有者の個人信用情報に記録されて数年間は残ります。そのため、任意売却後の数年間は金融機関からの信用がなくなり、ローンが組めない状態になります。

住み替え費用を節約する方法を3つご紹介します。

住み替えの購入で住宅ローンを組む際には、必要な費用として融資手数料・保証料・融資事務手数料がかかります。

融資事務手数料が安い銀行を選んで住宅ローンを組むとか、購入時にできる限り手持ちの資金を残すために保証料を金利上乗せ型にするなど、買主の事情に合わせて銀行やプランを選ぶとよいでしょう。

仲介手数料は、売買価格の約3%の法定上限額の範囲内なら仲介会社と顧客とで金額を自由に決められます。大手の不動産会社は法定上限額を請求することがほとんどですが、中小規模の不動産会社のなかには仲介手数料を安くしている会社がたくさんあります。

大手不動産会社の安心感や作成する書類の充実ぶりは大変魅力的ですが、数十万円の差額がある場合には割り切って中小の不動産会社にするのもよいでしょう。ただし、手数料が安い分はサービスの充実度などに少なからず影響する可能性があることを考慮して検討しましょう。

自己居住用不動産(マイホーム)の住み替えでは、以下のような減税措置が適用できれば節税ができてお得になる場合があります。

3,000万円特別控除

旧居の売却金から経費を差し引いて利益が残る場合には、その売却益に対して不動産の所有期間に応じた料率を掛けて計算する譲渡所得税がかかります。

所定の判定方法による所有期間が5年を超える旧居を売却して1,000万円の利益が出た場合でも、下記の条件を満たすなら売却益から最大3,000万円を控除してくれます。

一般的なマイホームの売却なら、売却金から売却経費・購入金額・購入経費などを引いても3,000万円の利益が出るケースはほとんどないため、マイホームの売却で譲渡所得がかかるケースは稀だといってもよいでしょう。

10年越え所有軽減税率の特例

以下の基準を満たす場合には、譲渡所得税の税率がさらにお得になります。

この特例を適用した税率は下表のとおりです。

| 課税長期譲渡所得金額(Aとする) | 税額の計算式 |

| 6,000万円以下 | A × 10% |

| 6,000万円超 | (A – 6,000万円)× 15% + 600万円 |

居住用財産の買い替え特例

おもに戸建ての住み替えに適用されることが多く、旧居の売却金額よりも新居の購入金額が高額の場合に下記の条件を満たせば特例が使えます。

この特例により、譲渡所得税がかかったとしても住み替えた年に支払わずに先へ繰り延べることができます。ただし、繰り延べは免除ではなくいつか支払わなければならない点にご注意ください。

譲渡損失の損益通算及び繰越控除の特例

マイホームを売却して損失が出た場合には、その年の所得と相殺して所得税や翌年の住民税が節税できます。

さらに、その年の所得では相殺できないほど大きな損失なら、未相殺損失は売却の翌年以降最大3年間までは相殺し続けられます。

住み替えとは、旧居を売却して新居を購入する手続きです。

住み替えに必要な費用のうち、旧居の売却費用は売却時と売却後、新居の購入費用は購入時と購入後にかかります。これらの費用はその都度自分で計算して用意するのではなく、不動産会社が適宜計算して教えてくれるのでご安心ください。

しかし、いくらの資金が何にどれだけ必要で、どのタイミングで用意すべきかを自分なりに理解しておくことは、住み替えを成功させるためにはとても重要です。

住み替えにはたくさんの手続きがあり、長期間かけて行われるため、時として想定通りに進まないこともあります。ただし、お金ががあれば解決することも多いので、自己資金の準備は早くから取りかかるようにしましょう。

住み替えの基礎知識や注意点が分かる「住み替えガイドブック」がもらえ、土日祝対応のオンライン相談のサービスがある「アルヒ住み替えコンシェルジュ」の各種サービス内容をご覧ください。

\ご自宅にいながら約60分で相談できる/

ARUHI 住み替えコンシェルジュ

編集部

住み替えのプロ、ARUHI 住み替えコンシェルジュがわかりやすくご説明し、一人ひとりに寄り添った、安心できる住み替えを徹底サポートします。

住み替えガイドブック

住み替えガイドブック

【最短60秒】ご自宅の今の価格がわかります

住み替えの流れや資金計画などがわかる!

住み替えの流れや資金計画などがわかる! オンライン相談申し込み

オンライン相談申し込み まずはお電話で相談

まずはお電話で相談